Como aprovar mais vendas, reduzindo a inadimplência?

A expansão comercial no varejo depende diretamente da oferta de crédito, porém, como o acesso ao financiamento bancário costuma ser caro e burocrático no Brasil, o "parcelado" atua como a grande alavanca para os negócios, principalmente das Pequenas e Médias Empresas (PME). Mais do que uma facilidade de pagamento, a oferta de crédito traz benefícios diretos por meio do aumento do ticket médio, da fidelização do cliente, da competitividade perante grandes redes e do giro rápido de estoque.

No entanto, essa estratégia é uma faca de dois gumes, pois uma venda a prazo sem critério e segurança pode comprometer drasticamente o fluxo de caixa e gerar uma inadimplência severa — uma vez que a empresa entrega o produto “hoje”, mas precisa pagar o fornecedor antes de receber o pagamento de todas as parcelas. Nesse contexto, para que a venda “parcelada” melhore a saúde da empresa e não a prejudique, é preciso aplicar o verdadeiro antídoto contra esse risco: a redução da incerteza por meio da inteligência artificial.

Redução da incerteza com venda a prazo segura e a IA

Atualmente, a inteligência artificial (IA) permite que o varejista passe a trabalhar com probabilidade estatística, fazendo com que a tomada de decisão deixe de ser insegura e despadronizada, para se tornar objetiva e contextual.

Modelos baseados em IA analisam padrões de consumo, estabilidade de fluxos financeiros e comportamentos digitais para estimar a probabilidade de default (PD) de forma contínua. Diferentemente dos relatórios estáticos, esses modelos aprendem com novos fluxos de dados em tempo real, ajustando o cálculo conforme o comportamento do consumidor evolui.

Principal dor: crescimento sob tensão constante

Com essa segurança estabelecida pela IA, fica claro por que o mercado de PMEs precisa urgentemente dessa evolução. Afinal, a maior parte dos varejistas desse porte ainda decidem sobre a liberação de crédito a partir de sistemas manuais baseados em relatórios complexos e com dados do passado, sem considerar o comportamento financeiro mutável e contextual do consumidor.

No dia a dia, isso se traduz em tensão entre as áreas. O time de Vendas busca volume para bater metas, enquanto o Financeiro tenta preservar capital e reduzir a exposição ao risco. Entre esses dois objetivos, a decisão de crédito se torna um ponto de conflito — vender para atingir as metas ou negar a venda por excesso de cautela e perder o cliente para a concorrência?

A resposta ideal seria: vender com segurança graças ao conhecimento do comportamento do seu consumidor. No entanto, a falta de ferramentas que apoiem esse conhecimento junto com o fato de que a recuperação de crédito para empresas no Brasil é limitada, resulta em ainda mais insegurança para o varejista — as taxas de recuperação em casos críticos podem atingir apenas 18,2% do valor devido (18,2 centavos para cada dólar) em processos que chegam a durar 4 anos.

Quando o crédito é recusado a um cliente a partir de critérios superficiais, como a ausência de histórico estruturado (thin file*) ou relatórios objetivos e autoexplicativos, a empresa não perde apenas a margem daquela operação, mas também o potencial de relacionamento futuro, o Customer Lifetime Value (LTV) e todo o investimento para atração daquele cliente ao ponto de venda ou ao e-commerce.

Entre o medo de perder a venda e o risco de perder o dinheiro, muitos varejistas acabam paralisados. Para PMEs, cujo capital de giro é mais restrito, o impacto é amplificado.

Como transformar o dilema em estratégia

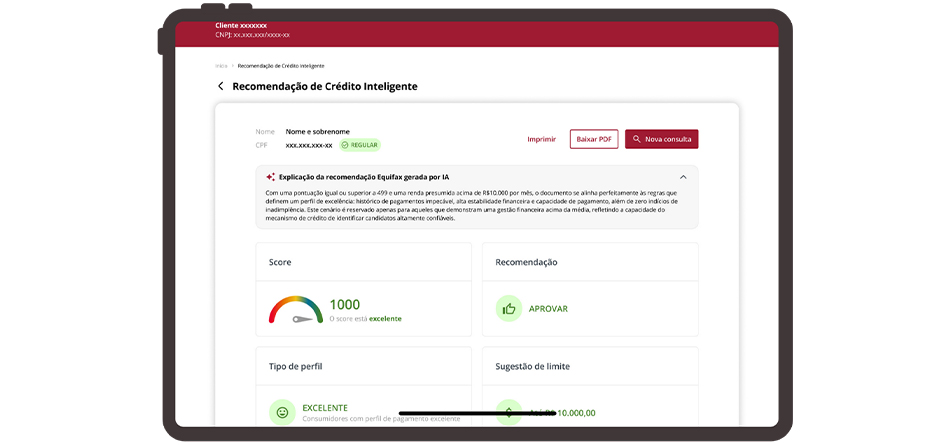

A nossa solução, Recomendação de Crédito Inteligente, oferece a análise do perfil do consumidor juntamente com uma sugestão em tempo real que justifica, de forma ágil e precisa, se você, como empresa, deve ou não conceder crédito para o seu cliente.

A inteligência artificial da solução elimina a subjetividade dessas decisões e tem um alto índice de eficiência operacional, pois permite que sua equipe trabalhe a partir do resultado da análise fornecida, ao invés de gastar tempo realizando essa análise.

Ela utiliza dados que vão além da negativação tradicional e analisa o contexto completo, considerando a estabilidade de renda, os padrões comportamentais e as múltiplas variáveis que indicam a capacidade real de pagamento.

Isso permite identificar clientes que não possuem score elevado nos modelos legados, mas apresentam probabilidade estatística de pagamento compatível com o apetite de risco do varejista.

Esses casos são os chamados falsos negativos — oportunidades foram descartadas, mas que podem representar receita segura quando avaliadas com mais profundidade. Ao calcular a probabilidade de default com base em regressões avançadas, a solução substitui a aposta cega por decisão fundamentada, gerando uma sugestão personalizada com uma explicação clara sobre o motivo da recomendação.

Enquanto o medo da inadimplência pode travar o crescimento, a decisão fundamentada por dados libera o potencial de expansão.

¹Thin file: a consumidores com histórico de

crédito limitado ou inexistente, resultando em pontuações

baixas ou na falta de um score.